Assurance Auto

Couverture

Découvrir les assurances auto pour le week-end des compagnies d'assurance et les assureurs spécialisés pour les choisir les bonnes garanties avec Ornikar.

Chez Ornikar, nous pensons que la sécurité sur la route ne devrait pas être un luxe. Plus besoin de comparateur : nous vous proposons une assurance auto pas chère, avec un devis gratuit, des formules au tiers accessibles et des garanties que vous pouvez adapter selon vos besoins.

430€

750€

Notés 4,7/5 par nos assurés

10 ans d'expertise en sécurité routière

Dépannage en 1h, 24h/24

Déjà plus de 100 000 assurés

Assistance 0km, véhicule de remplacement, prêt de volant, choisissez ce qui vous protège, nous vous couvrons sans détour pour ne jamais vous laisser sur le bord de la route.

Idéale si vous avez un petit budget ou un véhicule ancien.

Parfaite pour les voitures d’occasion ou récentes, sans être neuves.

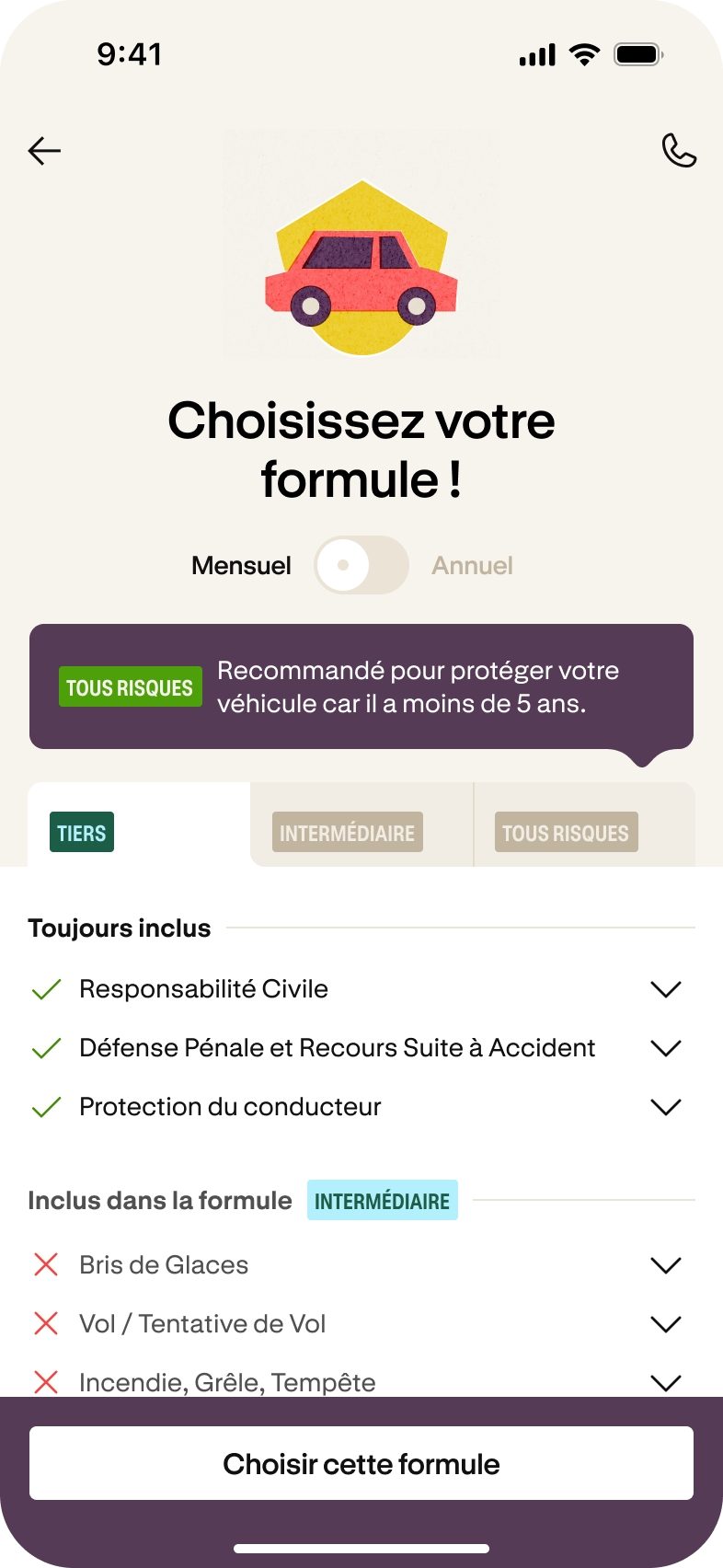

Inclus dans toutes les formules

Responsabilité Civile

On vous indemnise les dommages corporels et matériels causés aux autres.

Vos remboursements

Défense Pénale et Recours Suite à Accident

On prend en charge vos frais de justice pour défendre vos intérêts en cas d'accident, y compris si vous en êtes responsable.

Vos remboursements

Jusqu'à 16 200€

Protection du conducteur

On indemnise les préjudices liés à vos dommages corporels suite à un accident dont vous êtes responsable : frais médicaux, aide ménagère, perte de revenus, soutien psychologique...

Vos remboursements

Jusqu'à 1 000 000€

Assistance 30km

On prend en charge le remorquage de votre véhicule vers le garage le plus proche.

Vos remboursements

Dans la limite de 180€ par événement.

Inclus dans la formule

Bris de glaces

On prend en charge les réparations et/ou le remplacement des surfaces vitrées de votre véhicule : pare-brise, vitres latérales... quand elles sont abîmées ou cassées.

Vos remboursements

Jusqu'à 100% de la valeur de remplacement de la surface vitrée.

Vol / Tentative de vol

On vous rembourse en cas de vol de votre véhicule quand il n'est pas retrouvé dans les 30 jours. S'il est retrouvé dans les 30 jours, les dommages causés sont couverts.

Vos remboursements

100% de la valeur du véhicule ou 100% de la valeur des réparations

Incendie, grêle, tempête et évènements climatiques

On rembourse des réparations ou de l'achat d'un nouveau véhicule en cas d'incendie ou d'incidents climatiques naturels : tempête, orage, inondation..Si l'incendie se propage, tous les dommages causés aux autres véhicules ou personnes sont remboursés par votre Responsabilité Civile.

Vos remboursements

100% de la valeur de remplacement du véhicule

Catastrophes naturelles

On vous rembourse les réparations ou l'achat d'un nouveau véhicule en cas d'incidents climatiques naturels reconnus comme catastrophes naturelles : incendie, tempête, orage, inondation, séisme...

Vos remboursements

100% de la valeur du véhicule ou 100% de la valeur des réparations.

Attentats et actes de terrorisme

On prend en charge les dommages subis par votre véhicule suite à un attentat ou un acte terroriste.

Vos remboursements

100% de la valeur de remplacement du véhicule

Catastrophes technologiques

On prend en charge les dommages subis par votre véhicule en cas de catastrophes technologiques comme par exemple un incident lié au transport et au stockage de matières dangereuses par des entreprises, à une explosion de centrale...

Vos remboursements

100% de la valeur de remplacement du véhicule

Inclus dans la formule

Dommages tous accidents et vandalisme

On prend en charge des dommages matériels subis par votre véhicule si vous êtes responsable de l'accident ou si le responsable n'est pas identifié.

Vos remboursements

100% de la valeur de remplacement du véhicule

Nous vous assistons partout, y compris à moins de 30 km de votre domicile avec l'extension de garantie Assistance 0km.

Protéger votre véhicule c'est bien, vous protéger vous-même c'est essentiel. En cas d'accident, cette garantie couvre vos frais médicaux et vos pertes de revenus, avec un capital conducteur pouvant atteindre 1 500 000 €.

Un parent, un ami qui prend le volant de votre véhicule de temps en temps ? Avec cette option, le conducteur bénéficie des mêmes garanties que vous.

Nous vous prêtons un véhicule quand le vôtre est immobilisé plus de 24h et nécessite au moins 2h de réparation.

Découvrez nos formules accessibles avec 430€ d'économies en moyenne, avec un niveau de protection adapté à votre véhicule et à votre profil.

Simulez votre tarif en ligne en quelques minutes, sans engagement. Votre budget, vos besoins, nos conseils.

Assurance au Tiers, Intermédiaire ou Tous Risques : on vous aide à trouver l’équilibre idéal entre garanties et économies.

Gérez vos options, ajoutez un conducteur, modifiez votre formule… tout se fait en ligne, simplement.

Nous collaborons avec les leaders mondiaux pour vous offrir une couverture fiable et un accompagnement de qualité.

Avec Pacifica, filiale de Crédit Agricole Assurances (premier assureur en France⁵), nous vous proposons des solutions d’assurance complètes, fiables et adaptées à vos besoins.

Spécialiste de l'assistance depuis plus de 60 ans, Mondial Assistance propose plus de 10 000 prestataires partout en France et en Europe, disponibles 24h/24 - 7j/7.

Que vous veniez d’obtenir votre permis, rouliez surtout en ville ou partiez souvent en escapade, nos formules s’adaptent à votre façon de conduire. Choisissez les garanties qui vous ressemblent, payez le juste prix et roulez l’esprit tranquille : on veille sur vous, à chaque kilomètre.

En tant qu’ancien élève Ornikar, vous pouvez économiser jusqu’à 750 € sur votre assurance.

Nous avons pensé à vous également en vous proposant les garanties les plus adaptées.

Grâce à notre compréhension des comportements routiers, on vous propose une assurance qui vous protège au mieux.

Souscription rapide, gestion de contrat intuitive, suivi de sinistres efficace : tout est pensé pour vous faciliter la vie, à chaque étape.

En ligne ou avec un conseiller Ornikar à vos côtés, personnalisez votre contrat en quelques clics en ligne.

Retrouvez vos documents sur l’app Ornikar pour gérer votre contrat facilement, ou contactez nos experts disponibles 6j/7.

Un accrochage ? Une panne ? Tout est pensé pour que les démarches soient simples, rapides, avec un accompagnement pas à pas par nos experts.

Nous sommes experts en sécurité routière : du premier cours de code à vos assurances au quotidien, découvrez nos autres services.

Retrouvez tous nos articles pour vous aider au mieux dans votre parcours

Découvrir les assurances auto pour le week-end des compagnies d'assurance et les assureurs spécialisés pour les choisir les bonnes garanties avec Ornikar.

Découvrez les astuces pour trouver et conserver un bon plan d'assurance auto après avoir trouvé la couverture d'assurance auto qui vous convient.

Les différentes méthodes à destination des jeunes conducteurs pour souscrire une assurance auto pas chère et choisir les bonnes garanties avec Ornikar.

Tout savoir sur les surprimes d'assurance auto, qui elles concernent et pourquoi afin de choisir au mieux sa formule d'assurance auto avec Ornikar Assurance.

Tout savoir sur les démarches à suivre pour faire assurer sa voiture dans les meilleures conditions et choisir les ses garanties d'assurance avec Ornikar.

Découvrir s'il faut être assuré suite à l'achat d'une voiture neuve pour réaliser le trajet de retour et être bien assuré grâce à Ornikar Assurance.

L'obligation de faire assurer un véhicule ne quittant jamais son stationnement et les risques en cas d'absence pour choisir son assurance auto avec Ornikar.

Quand on commence à conduire, chaque euro compte. Et puisque la souscription d’une assurance auto est obligatoire pour tous les conducteurs de véhicules motorisés en France (article L-221-1 du Code des assurances), autant ne pas la payer plus cher que nécessaire.

Heureusement, il existe plusieurs moyens de réduire le montant de sa prime d’assurance voiture sans sacrifier les garanties essentielles :

Résultat ? Une protection adaptée, au juste prix.

L’ensemble des usagers circulant sur les routes françaises doit absolument être assuré.

Malheureusement, certains conducteurs sont pénalisés par les assureurs, car jugés plus “à risque” d'avoir des sinistres que les autres. De ce fait, il est plus difficile pour eux de trouver une assurance auto pas chère.

Par exemple :

Bonne nouvelle : des formules adaptées à ces profils existent. Et en choisissant bien son contrat, il est toujours possible de trouver une assurance auto pas chère.

Pour trouver une assurance auto vraiment pas chère, vous pouvez :

Si vous avez eu des accidents responsables dans le passé, votre devis sera certainement plus élevé qu'un conducteur n'ayant eu aucun sinistre. Néanmoins, vous pouvez vous tourner vers une assurance auto en ligne. Leurs offres sont souvent plus économiques car elles limitent les frais fixes (pas de locaux, pas d’intermédiaires).

Pour trouver une assurance auto à bas prix, n’oubliez pas de vérifier :

Pas forcément. Tout dépend de vos besoins.

En effet, si vous n'êtes assuré qu'au tiers, vous n'êtes pas protégé en cas d'accident responsable. Or, les dommages matériels et corporels subis peuvent s'élever à plusieurs milliers d'euros dans certains cas. La formule au tiers peut toutefois être parfaitement adaptée pour un vieux véhicule ou une conduite occasionnelle.

Vous roulez souvent ou votre automobile est récente et précieuse ? Un contrat trop minimaliste peut vous coûter très cher en cas d’accident. Il est fortement recommandé de sélectionner une assurance auto adéquate garantissant une protection suffisante en cas de pépin.

Attention également aux franchises très élevées qui se cachent parfois derrière des primes alléchantes, rendant l’opération moins intéressante pour l’automobiliste en cas de sinistre.

L’important est de trouver le bon équilibre entre budget et niveau de couverture. Mieux vaut parfois payer quelques euros de plus chaque mois… pour en économiser des milliers en cas d’accident.

Absolument. Grâce à la loi Hamon, vous pouvez résilier votre contrat d’assurance auto à tout moment après la première année de contrat, sans justification ni frais.

C’est le bon moment pour faire jouer la concurrence et trouver une formule d’assurance auto moins chère et plus adaptée à vos besoins.

Le prix de votre assurance auto, c’est important, mais il ne faut pas oublier de vous tourner vers un contrat adapté à vos besoins de conducteur.

Par exemple :

Le plus important est de choisir un contrat adapté au véhicule concerné. Une vieille voiture peut être assurée avec une assurance au tiers, tandis qu'une voiture neuve doit plutôt être assurée avec une assurance tous risques. La garantie indemnisation plus remplacement à neuf est également rassurante pour les voitures neuves.

Vous souhaitez calculer un budget précis et réduire le montant de vos cotisations d’assurance ? Prenez en compte :

Évidemment, votre profil conducteur et vos antécédents joueront aussi un rôle très important concernant le prix de votre assurance auto. Par exemple, il est possible de trouver :

Si vous cherchez avant tout à payer une assurance auto pas cher, l'idéal est de choisir un véhicule peu onéreux. Adaptez votre véhicule au choix de votre assurance plutôt que l'inverse !

Sachez que les assureurs proposent aussi des contrats d'assurance avec des options que vous pouvez choisir de refuser ou d'accepter selon leur tarif. Le but est donc de trouver un équilibre entre garanties et budget tout en ayant l'assistance nécessaire en cas de pépin.

Oui, et ce n’est pas un hasard. Les assureurs 100% digitaux ont des coûts de fonctionnement bien plus bas car ils n’utilisent pas d’intermédiaires. Pas d’agence, pas de gestion papier, tout passe par une plateforme intuitive.

Cela engendre beaucoup moins de frais pour les assurances auto en ligne et des tarifs plus légers pour vous, à garanties équivalentes.

Seule différence : tout se fait en ligne ou par téléphone. Cela implique que vous ne pourrez pas rencontrer votre assureur, tout se passera sur internet ou au téléphone. Si vous êtes à l’aise avec le digital, c’est une excellente solution pour bénéficier d’une assurance auto pas chère… sans faire de compromis sur la qualité de la couverture.

Choisir une assurance auto en ligne permet donc de bénéficier d'un contrat d’assurance moins cher tout en ayant le même type de couverture et de services.

Vous voulez payer votre assurance auto moins cher sans renoncer à l’essentiel ? Voici les leviers les plus efficaces pour rouler protégé, tout en maîtrisant votre budget :

Vous pouvez aussi :

1.Sélectionner une assurance auto au tiers

L’assurance auto “au tiers”, aussi nommée responsabilité civile, est l’assurance minimum obligatoire pour tous les automobilistes. Si cette assurance de base est la moins chère proposée par les assureurs, c’est parce qu’elle ne couvre que les dommages causés à des tiers. Vous ne bénéficierez d'aucune assistance en cas de panne par exemple.

Attention : en cas d’accident responsable, vous ne serez pas indemnisé pour vos propres dommages.

2.Choisir une assurance au kilomètre

Vous roulez peu ? Certaines compagnies d’assurance proposent de fixer le montant de votre prime selon un plafond kilométrique annuel. Concrètement, moins vous roulez, moins vous payez avec l’assurance auto au kilomètre.

Ce système peut générer jusqu’à 40% d’économies. Les offres soumises à cette politique tarifaire sont généralement adaptatives. Si l’automobiliste roule moins de kilomètres qu’il ne l’avait indiqué dans son contrat, certains assureurs proposent de rembourser la différence. Et si le conducteur roule plus de kilomètres que le plafond prévu, son assureur peut augmenter le plafond des kilomètres à parcourir à l'échelon suivant, avec l’augmentation tarifaire que cela implique.

3.Jouer sur le montant de la franchise

Plus votre franchise d’assurance est élevée, plus le prix de votre prime baisse. La franchise est le montant financier que l'automobiliste doit payer sur la somme totale des réparations en cas de sinistre. En augmentant le montant de cette somme, l'assuré peut baisser le prix de son contrat d'assurance. C’est donc une bonne option pour les conducteurs prudents.

Mais attention : en cas d'accident, le reste à charge sera conséquent. Il peut même coûter plus que le prix d'une assurance auto annuelle avec une franchise basique.

4.Changer de véhicule pour réduire le prix de son assurance auto

Si vous ne parvenez vraiment pas à trouver une formule d'assurance auto pas chère pour votre véhicule, il est peut-être nécessaire de le changer.

Certaines voitures sont beaucoup plus chères à assurer que d’autres. Puissance, valeur neuve, coût des réparations… tout influe.

Une citadine d’occasion vous coûtera bien moins cher à assurer qu’un SUV flambant neuf. Si vous cherchez une assurance auto pas chère, c’est sûrement le moment de changer de véhicule.

Parce que chez Ornikar, on connaît les besoins et les contraintes des conducteurs d’aujourd’hui. Que vous soyez jeune permis, conducteur urbain occasionnel ou tout simplement attentif à vos dépenses, notre assurance auto pas chère a été pensée pour vous offrir l’essentiel… sans superflu, ni mauvaise surprise.

Des formules simples, claires et personnalisables

Vous choisissez les garanties qui vous sont vraiment utiles, selon votre profil, votre véhicule et vos habitudes de conduite. Ni plus, ni moins.

Avec Ornikar, vous avez accès à :

Une souscription 100 % en ligne, 100 % pratique

Depuis votre smartphone ou votre ordinateur, vous obtenez un devis, choisissez votre formule d’assurance, signez votre contrat… le tout en quelques clics. Vous êtes libre, autonome, et accompagné si besoin.

Un assureur auto qui comprend les jeunes conducteurs

Ornikar, c’est d’abord une auto-école. On accompagne les jeunes permis depuis leurs premières révisions du code de la route jusqu’à leur premier contrat d’assurance auto.

Résultat : des offres pensées pour les conducteurs qu’on connaît le mieux.

Et en cas de pépin ?

Vous bénéficiez d’une assistance rapide et efficace, avec une équipe à votre écoute pour gérer les imprévus. Des galères peut-être, mais pas de paperasse interminable.

En bref, choisir l’assurance auto pas chère Ornikar, c’est :

Prêt à faire des économies sans sacrifier votre sécurité ? Faites votre devis en ligne en 3 minutes avec Ornikar.