En résumé

TL;DR:

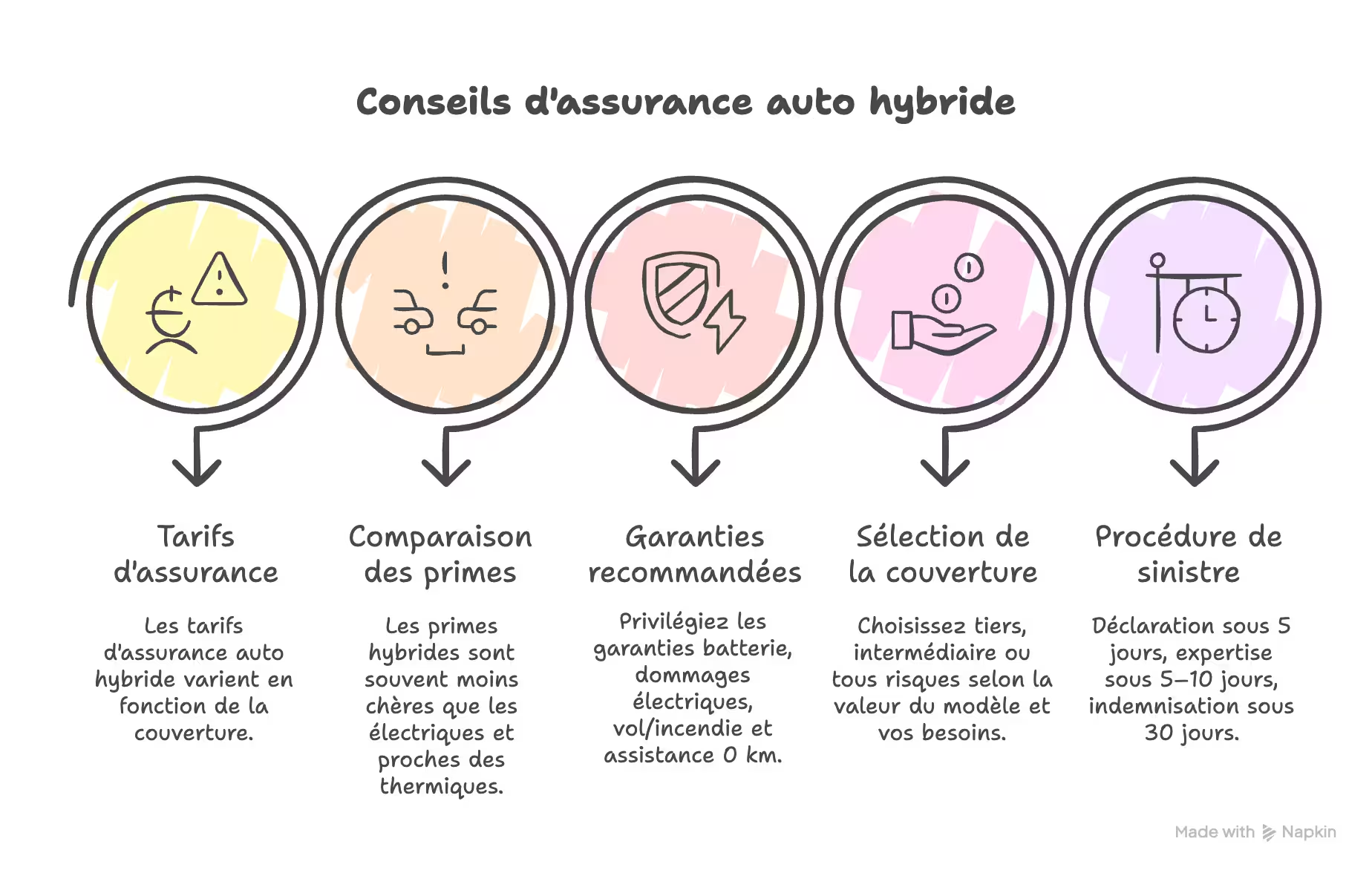

- Tarif assurance auto hybride: 450–700 €/an au tiers, 700–1 000 € tous risques; plus pour SUV et rechargeable.

- À profil égal, la prime hybride coûte souvent moins qu’une électrique et reste proche d’une thermique.

- Responsabilité civile obligatoire; dans votre contrat, privilégiez garanties batterie, dommages électriques, vol/incendie et assistance 0 km.

- Choisir tiers, intermédiaire ou tous risques selon la valeur du modèle, vos besoins, usage et stationnement.

- Après sinistre, déclaration sous 5 jours (2 en cas de vol), expertise 5–10 jours, indemnisation sous 30, versement 15.

Combien coûte l’assurance d’une voiture hybride ?

Quel tarif moyen et quelle prime selon le modèle ?

Le tarif moyen d’une assurance pour voiture hybride reste proche d’une thermique équivalente, mais la prime varie selon le modèle et sa valeur. Pour une citadine hybride récente, vous pouvez souvent compter entre 450 et 700 € par an en formule au tiers, et autour de 700 à 1 000 € par an en tous risques pour un profil standard, sans sinistre récent. Sur des compactes hybrides non rechargeables, la prime tous risques se situe fréquemment entre 800 et 1 100 € par an. Les SUV hybrides et surtout les hybrides rechargeables affichent des montants plus élevés, le plus souvent entre 900 et 1 400 € par an, avec des modèles puissants qui peuvent dépasser 1 500 €. Ces écarts s’expliquent par la puissance fiscale, la valeur à neuf, le coût des pièces et des batteries, mais aussi par les aides à la conduite qui peuvent réduire le risque. Votre bonus‑malus, le lieu de stationnement, le kilométrage et le niveau de franchise influencent également le prix. À l’échelle mensuelle, on observe généralement de 40 à 120 € selon le modèle et les garanties.

Assurance hybride plus chère ou moins chère qu’une voiture thermique ou électrique ?

À profil comparable (âge, lieu de résidence, bonus‑malus, usage), assurer une voiture hybride revient en général légèrement moins cher qu’un modèle thermique équivalent. Les assureurs observent souvent une sinistralité un peu plus basse et accordent parfois des remises « véhicule propre ». En revanche, la valeur à neuf plus élevée et la double motorisation (pièces électroniques, batterie) peuvent renchérir la couverture tous risques sur certains modèles, ce qui rapproche alors le tarif de celui d’une thermique. Face à une électrique, l’hybride se situe le plus souvent entre les deux: les pures électriques restent fréquemment plus coûteuses à assurer en raison de réparations spécifiques et d’immobilisations longues, même si des offres dédiées existent. Le niveau exact dépend surtout du type d’hybride (rechargeable ou non), du coût des pièces, du kilométrage annuel et du stationnement. Pour trancher, comparez des devis à garanties identiques et vérifiez les postes clés: dommages à la batterie et à l’électronique, assistance panne d’énergie, vol des câbles et valeur à neuf.

Quels facteurs font varier le prix (usage, ville, bonus-malus) ?

Le prix de votre assurance pour une voiture hybride dépend avant tout de votre profil et de votre exposition au risque. L’usage que vous faites du véhicule pèse beaucoup. Des trajets quotidiens, un kilométrage élevé ou un usage professionnel augmentent la probabilité d’accident, alors qu’une utilisation occasionnelle avec stationnement en garage peut la réduire. La ville où vous circulez et stationnez compte aussi. Dans les grandes agglomérations, la densité de trafic, les vols et les actes de vandalisme sont plus fréquents, ce qui influence le tarif à la hausse, tandis que certaines zones moins exposées peuvent bénéficier de primes plus modérées. Votre bonus-malus agit comme un multiplicateur. Chaque année sans sinistre responsable améliore votre coefficient et fait baisser la prime, à l’inverse un accident responsable entraîne une majoration. S’ajoutent d’autres critères comme votre âge et votre ancienneté de permis, la valeur et la puissance du modèle, le niveau de garanties choisi et le montant des franchises. Ces éléments permettent à l’assureur d’ajuster un prix juste et adapté à votre situation.

{{cta-assurance-auto}}

Quelles garanties pour une voiture hybride ?

Responsabilité civile obligatoire : que couvre-t-elle ?

La responsabilité civile est la garantie minimale obligatoire pour circuler, quel que soit le type de motorisation, y compris hybride. Elle indemnise les dommages corporels et matériels que vous pouvez causer à autrui : autres conducteurs, piétons, cyclistes, mais aussi les passagers transportés dans votre véhicule, considérés comme des tiers. Si un incident lié à votre technologie hybride — départ de feu de la batterie, court-circuit du moteur électrique — provoque des dégâts chez un tiers, cette garantie couvre ces préjudices. En revanche, elle ne répare ni vos propres blessures en tant que conducteur, ni les dommages subis par votre voiture ou vos effets personnels. Les plafonds d’indemnisation sont fixés par la loi et très élevés, et les contrats y ajoutent souvent une défense pénale et recours après accident, sans que cela couvre les pannes. Pour protéger vos propres dommages, il faut compléter avec des garanties optionnelles, comme la garantie du conducteur et des garanties dommages (vol, incendie, tous accidents), particulièrement pertinentes avec une technologie hybride coûteuse.

Garantie batterie et moteur électrique : que prévoir ?

Pour une hybride, vérifiez que votre contrat couvre bien les organes haute tension : batterie de traction, moteur électrique, convertisseur et onduleur. Privilégiez une formule avec dommages tous accidents, incendie, vol et événements naturels, assortie d’une garantie panne mécanique étendue aux véhicules hybrides. Regardez les clauses sur les « dommages électriques » pour être indemnisé en cas de court‑circuit, surtension lors de la recharge ou infiltration d’eau. Les assureurs excluent souvent l’usure normale et la perte de capacité de la batterie, ainsi que les recharges non conformes. Assurez‑vous de respecter l’entretien préconisé par le constructeur et l’usage d’un matériel de charge homologué. Contrôlez les plafonds et franchises spécifiques, car le coût d’une batterie est élevé, et les modalités d’indemnisation valeur à neuf ou avec vétusté. Si la batterie est louée, le contrat de location peut prévoir une couverture dédiée, à articuler avec votre assurance auto. Enfin, l’assistance 0 km, le remorquage vers un atelier habilité haute tension et la couverture du câble ou de la borne domestique contre le vol sont de vrais plus au quotidien.

Assistance panne et remorquage spécifique véhicule hybride ?

Pour un hybride, l’assistance panne et le remorquage exigent des précautions propres aux véhicules haute tension. Privilégiez une assistance 24/7 « 0 km » couvrant les pannes électriques/électroniques, la batterie 12 V (souvent à l’origine d’une immobilisation) et, selon le contrat, la batterie de traction. En cas d’immobilisation, veillez à un remorquage sur plateau vers un réparateur agréé, avec des dépanneurs habilités à intervenir sur les systèmes haute tension (mise en sécurité, coupure HV, respect des procédures). Beaucoup d’hybrides ne doivent pas être tractés roues au sol pour éviter d’endommager la transmission : le plateau supprime ce risque. Vérifiez aussi les services inclus : dépannage sur place, acheminement jusqu’au garage le plus proche, poursuite de trajet, rapatriement, véhicule de remplacement, et couverture à l’étranger si vous voyagez. Pour les hybrides rechargeables, regardez si la « panne d’énergie » est couverte (batterie vide ou carburant) : certaines formules l’excluent et prévoient seulement un remorquage jusqu’à une borne ou une station. Enfin, comparez les plafonds de kilomètres et de frais pour éviter un reste à charge.

Faut-il une garantie tous risques ou un contrat intermédiaire ?

Le choix entre une garantie tous risques et un contrat intermédiaire dépend surtout de la valeur de votre hybride et de votre exposition au risque. Pour un véhicule récent, financé en LOA ou LLD, ou d’une valeur élevée, la formule tous risques offre la meilleure protection : dommages tous accidents, y compris en tort, vandalisme, valeur à neuf prolongée, bris de glace, événements climatiques et souvent une assistance 0 km. C’est pertinent pour une hybride, où le coût des réparations, notamment la batterie, l’électronique et les capteurs, peut être plus élevé. Si votre voiture est plus ancienne, dort au garage et que vous souhaitez maîtriser votre budget, un contrat intermédiaire peut suffire, à condition d’inclure le vol, l’incendie, le bris de glace, les aléas climatiques et, en option, la garantie dommages collision pour un bon compromis. Pensez enfin aux extensions utiles : panne mécanique couvrant le moteur électrique et la batterie, assistance renforcée, et si votre modèle est rechargeable, la protection des accessoires de recharge et le remorquage en cas de panne d’énergie.

{{cta-assurance-auto}}

Quelle formule d’assurance auto choisir pour une hybride ?

Au tiers, intermédiaire ou tous risques : comment choisir selon votre besoin ?

Le bon choix dépend de la valeur de votre hybride, de votre budget et de vos risques du quotidien. Au tiers couvre la responsabilité civile obligatoire. C’est adapté à une hybride ancienne ou de faible valeur, à condition d’ajouter au besoin des options clés comme vol, incendie et bris de glace. La formule intermédiaire convient si vous stationnez en voirie ou parcourez beaucoup de kilomètres. Elle ajoute généralement vol, incendie, bris de glace et événements climatiques pour protéger les organes coûteux d’une hybride. Tous risques est recommandé pour une hybride récente, financée ou encore sous garantie. Vous bénéficiez d’une prise en charge de vos propres dommages, même en cas d’accident responsable. Dans tous les cas, vérifiez des points spécifiques aux hybrides. Couverture de la batterie de traction et de l’électronique, assistance dès 0 km, garantie du conducteur avec capitaux suffisants, options valeur à neuf ou valeur majorée les premiers mois, niveau de franchise et conditions en cas de batterie louée. Comparez les garanties poste par poste plutôt que le seul prix.

Jeune permis : quel contrat pour assurer un véhicule hybride ?

En jeune permis, votre prime est souvent majorée les premières années, d’où l’intérêt de choisir une formule alignée sur la valeur de votre hybride et votre usage. Pour un véhicule récent ou de valeur, la formule tous risques reste la plus protectrice : dommages tous accidents, vol, incendie, bris de glace, événements climatiques, avec des garanties utiles aux hybrides comme la couverture de la batterie de traction, du moteur électrique et des dommages électriques. Prévoyez aussi une assistance 0 km en cas de panne, un remorquage vers un garage ou un point de recharge, ainsi que la prise en charge des câbles et, le cas échéant, de la borne domestique. Si votre budget est serré ou que l’auto est plus ancienne, un tiers étendu avec vol, incendie et bris de glace peut convenir, à condition de vérifier les exclusions liées à la batterie. Pour contenir le coût, comparez franchises et plafonds, limitez le kilométrage garanti, stationnez dans un lieu sécurisé et, si possible, valorisez une conduite prudente via la conduite accompagnée ou une offre de suivi de conduite.

Hybride rechargeable : garanties et options utiles ?

Une hybride rechargeable combine un moteur thermique et un moteur électrique avec une batterie de forte capacité. Les coûts de réparation peuvent être élevés, d’où l’intérêt de garanties adaptées. Pour un véhicule récent, une formule tous risques reste la plus protectrice. Vérifiez la présence d’une garantie dommages électriques liée à la recharge, avec prise en charge en cas de surtension ou de court-circuit, ainsi que la couverture du pack batterie, du moteur électrique et de l’électronique de puissance hors usure normale. Ajoutez une assistance 0 km qui inclut la panne d’énergie et le remorquage vers un point de charge, ainsi qu’un véhicule de remplacement. Protégez vos équipements avec une option couvrant le câble de recharge, la prise renforcée ou la borne murale, et un bris de glace étendu car les pare-brise intègrent souvent des caméras et aides à la conduite. Les options vol et incendie restent essentielles. Pensez aussi à l’erreur de carburant et aux catastrophes naturelles. Examinez les exclusions sur la batterie, surtout si elle est louée, ajustez les franchises et, si possible, choisissez une valeur à neuf ou majorée sur 24 à 36 mois.

Usage pro, famille, longues distances : que changer dans le contrat ?

Adaptez votre contrat à votre réalité d’usage. Pour un usage professionnel, déclarez-le à l’assureur et optez au minimum pour « trajets professionnels » ou « tous déplacements ». Si vous transportez des personnes ou des marchandises contre rémunération, une assurance professionnelle dédiée est nécessaire. En famille, ajoutez les conducteurs secondaires et activez le prêt de volant, renforcez la garantie du conducteur, et pensez aux effets transportés (poussette, siège auto). Pour les longues distances, ajustez le kilométrage déclaré, privilégiez l’assistance 24/7 avec dépannage/rapatriement et véhicule de remplacement, et envisagez une garantie pannes mécaniques couvrant le groupe motopropulseur hybride. Côté spécificités hybrides, vérifiez la prise en charge de la batterie, du moteur électrique et des calculateurs, ajoutez la protection des câbles de recharge et de la wallbox contre le vol et la dégradation, ainsi que l’assistance « panne d’énergie » dès 0 km. Enfin, si votre hybride est récente, la valeur à neuf 24 ou 36 mois et un bris de glace étendu (toit panoramique, capteurs) sécurisent mieux votre budget.

Quelles réductions et avantages pour l’assurance d’un véhicule hybride ?

Bonus-malus, écoconduite, dispositifs anti-vol : quels impacts sur la prime ?

Le bonus-malus s’applique aux véhicules hybrides comme à tout autre véhicule et pèse fortement sur votre prime. Un historique sans sinistre responsable fait baisser votre coefficient et réduit votre cotisation, tandis qu’un accident responsable l’augmente. L’écoconduite peut aussi jouer en votre faveur. Une conduite souple, des trajets réguliers mais raisonnés et l’anticipation des risques limitent les sinistres du quotidien. Certaines assurances proposent des formules télématiques ou au kilomètre qui valorisent ces habitudes et peuvent ouvrir droit à des remises lorsque vos indicateurs de conduite sont jugés prudents. Les dispositifs anti-vol influencent enfin le tarif lié au risque de vol. Une alarme homologuée, un coupe-circuit, le gravage des vitres, un traqueur GPS ou un stationnement en garage peuvent être pris en compte et conduire à des conditions plus avantageuses, surtout sur des modèles hybrides convoités. Pour en bénéficier, déclarez systématiquement vos équipements et conservez les justificatifs d’installation. En combinant bonus entretenu, écoconduite et protection anti-vol, vous optimisez concrètement votre prime.

Assurance connectée et télématique : intérêt pour une auto hybride ?

L’assurance connectée, basée sur la télématique, analyse votre conduite via un boîtier ou une application mobile (accélérations, freinages, vitesse, horaires). Avec une voiture hybride, elle est souvent pertinente : une conduite souple, des freinages réguliers et des trajets urbains valorisent l’éco‑conduite, ce qui peut donner accès à des remises et à des tarifs ajustés à l’usage, notamment si vous roulez peu. Certaines offres proposent un coaching et un score de conduite pour vous aider à lisser vos trajets, réduire la consommation et l’usure des freins, avec parfois des services pratiques comme l’alerte vol ou la géolocalisation. Vérifiez toutefois les conditions avant de vous engager : compatibilité du véhicule, seuils de kilomètres, nature des données collectées (et leur durée de conservation), impact d’un score bas sur la prime. Si vous n’êtes pas à l’aise avec le partage de données en continu, choisissez une formule classique ou une offre modulable et testez la télématique quelques mois pour mesurer son intérêt réel par rapport à votre usage.

Recharge à domicile et bornes publiques : l’assurance couvre-t-elle les équipements ?

La recharge d’un hybride implique des équipements spécifiques, à domicile (prise renforcée ou wallbox) comme sur borne publique (câbles, adaptateurs). En pratique, deux contrats se complètent. La wallbox, considérée comme une installation fixe, relève le plus souvent de votre assurance habitation multirisque, avec des garanties comme le vol, le vandalisme ou les dommages électriques. Pour être indemnisé, l’installation doit généralement être conforme et posée par un électricien qualifié IRVE, et vous devez déclarer l’équipement à votre assureur et conserver les factures. Côté auto, les câbles et adaptateurs rattachés au véhicule peuvent être couverts au titre des “accessoires” s’ils sont déclarés, avec des limites, franchises et exclusions (par exemple, perte sans effraction). Sur l’espace public, si vous endommagez une borne, votre responsabilité civile auto indemnise l’exploitant ; à l’inverse, si une borne détériore votre véhicule ou votre câble, votre assureur peut vous indemniser puis exercer un recours. Certains contrats incluent enfin une assistance en cas de panne d’énergie, utile si la batterie est à plat. Vérifiez les garanties et options (“accessoires/équipements”, “dommages électriques”, “assistance”) prévues à votre contrat.

L’assurance d’une voiture hybride est-elle obligatoire ?

Carte verte et justificatifs : quelles preuves doivent être présentées ?

En cas de contrôle en France, les forces de l’ordre vérifient d’abord votre assurance dans le Fichier des véhicules assurés à partir de la plaque d’immatriculation. La vignette verte sur le pare-brise n’est plus exigée. Gardez toutefois un justificatif d’assurance à portée de main, au format papier ou sur votre téléphone, avec le numéro de contrat et les dates de validité. Après un accident, présentez votre attestation, les coordonnées de votre assureur et complétez un constat amiable. Pour un trajet à l’étranger, emportez la Carte verte, le certificat international d’assurance encore demandé dans certains pays. Si votre véhicule vient d’être acheté ou roule avec une immatriculation provisoire, conservez le certificat provisoire d’immatriculation et la preuve de couverture temporaire fournie par l’assureur. Les exigences sont identiques pour une hybride comme pour toute autre voiture. L’essentiel est que le véhicule soit bien assuré et que vous puissiez le prouver rapidement.

Prêt de volant et responsabilité civile : quelles règles ?

Le prêt de volant est possible avec une voiture hybride comme avec toute voiture, mais il obéit aux règles de votre contrat. La responsabilité civile, obligatoire, indemnise les dommages causés à des tiers lorsque une personne que vous avez autorisée conduit, à condition qu’elle soit titulaire d’un permis valide et qu’elle respecte la loi, notamment l’interdiction d’alcool ou de stupéfiants. En revanche, si votre contrat prévoit une conduite exclusive ou un conducteur désigné, l’assureur peut maintenir l’indemnisation des victimes puis se retourner contre vous, appliquer une franchise majorée, ou refuser les garanties dommages sur votre propre véhicule. Certaines polices prévoient aussi une franchise « prêt de volant » ou une surprime si l’emprunteur est jeune conducteur. Pour éviter les mauvaises surprises, vérifiez les clauses « prêt de volant », « conducteur principal et secondaire » et « garantie du conducteur ». Si un proche emprunte souvent votre hybride, déclarez‑le comme conducteur secondaire. Avant de prêter, assurez‑vous que la personne est couverte et qu’elle respecte les conditions de sécurité.

Véhicule neuf en achat, LOA ou LLD : obligations d’assurance ?

Qu’il s’agisse d’un véhicule hybride neuf acheté comptant ou à crédit, d’une LOA ou d’une LLD, l’obligation légale est la même : au minimum, la garantie responsabilité civile, l’assurance au tiers, est obligatoire dès que le véhicule circule ou stationne sur la voie publique. Les règles sont identiques à celles d’une voiture thermique. En pratique, pour un achat, vous pouvez vous en tenir au tiers, mais la valeur d’un véhicule neuf plaide pour une formule tous risques couvrant les dommages, le vol, l’incendie, le bris de glace et les événements climatiques. En financement, les exigences se renforcent : en cas de crédit auto, la banque peut imposer une formule tous risques ; en LOA ou en LLD, le bailleur, qui reste propriétaire, la demande presque toujours, avec des niveaux précis de garanties et de franchises, ainsi qu’une attestation à fournir avant la livraison. En LOA comme en LLD, l’assurance peut être incluse dans le loyer ou rester à votre charge, à condition de respecter les conditions imposées par le loueur. Pensez enfin à vérifier la bonne prise en charge des éléments spécifiques d’une hybride, comme la batterie de traction, les câbles et l’assistance en cas de panne d’énergie.

Comment assurer une voiture hybride pas à pas ?

Quels documents fournir pour obtenir un devis et un contrat ?

Pour obtenir un devis, vous devez surtout fournir des informations précises plutôt que des justificatifs scannés : immatriculation ou caractéristiques du véhicule hybride (marque, modèle, type d’hybridation non rechargeable ou rechargeable, puissance fiscale, année), date de première mise en circulation, usage prévu, stationnement habituel, kilométrage estimé, ainsi que votre profil de conducteur et votre historique d’assurance (bonus-malus, sinistres). Pour finaliser le contrat, l’assureur vous demandera des pièces justificatives : permis de conduire en cours de validité, certificat d’immatriculation (carte grise) à votre nom ou certificat provisoire, relevé d’information de votre précédent assureur, justificatif de domicile de moins de trois mois, pièce d’identité et RIB pour le prélèvement. Selon la situation, on peut aussi vous demander le bon de commande ou le certificat de cession si le véhicule vient d’être acquis, ainsi que des photos récentes du véhicule. Pour une hybride, conservez la facture d’achat et les documents de garantie constructeur, utiles pour vérifier l’équipement et ajuster les garanties. Préparez ces éléments à l’avance pour accélérer l’édition du contrat.

Quel niveau de franchise et d’indemnisation choisir ?

La franchise est la part qui reste à votre charge après un sinistre. Plus elle est élevée, plus votre prime baisse, mais vous payez davantage en cas d’accident. Choisissez un niveau cohérent avec votre budget et votre usage. Si vous roulez souvent en ville, stationnez dans la rue ou souhaitez limiter les imprévus, privilégiez une franchise plus basse sur les garanties clés, notamment dommages tous accidents et bris de glace. Sur une hybride, vérifiez que la batterie de traction et les organes électriques sont bien couverts lorsqu’un sinistre est garanti, choc, incendie, vol, et que le pare‑brise et les capteurs sont correctement indemnisés, leur remplacement est coûteux. Côté indemnisation, une formule valeur d’achat ou valeur à neuf pendant une durée déterminée limite l’impact de la décote sur un modèle récent, sinon l’indemnisation se fait à la valeur de remplacement fixée par l’expert. Comparez toujours les seuils de franchise, les plafonds et les exclusions, puis arbitrez entre prime mensuelle et reste à charge en cas de coup dur.

Quels délais pour être couvert après l’achat du véhicule ?

Vous êtes couvert dès que votre contrat est activé. Il n’existe pas de délai de carence pour circuler légalement : l’assurance doit être en vigueur au moment où vous prenez le volant. En pratique, une souscription en ligne permet une mise en garantie immédiate après validation du paiement et des pièces, avec envoi d’une attestation par e‑mail ou mise à disposition dans votre espace client. Anticipez 24 à 48 heures avant la livraison pour éviter tout creux de couverture et préparez les documents utiles : permis, pièce d’identité, certificat d’immatriculation définitif ou provisoire, et RIB. Si vous remplacez un véhicule déjà assuré, demandez un avenant de substitution avec effet à la date et à l’heure de remise des clés. À défaut, une assurance temporaire peut couvrir le trajet retour. Depuis 2024, le macaron vert n’est plus apposé sur le pare‑brise : les forces de l’ordre vérifient l’immatriculation dans le Fichier des véhicules assurés. Gardez votre attestation numérique à portée de main. Les garanties spécifiques aux hybrides n’ajoutent pas de délai particulier.

Hybride vs thermique vs électrique : quelles différences d’assurance ?

Coût de réparation et sinistre batterie : quel impact sur le tarif ?

Les assureurs fixent la prime en fonction du coût potentiel de remise en état. Sur une hybride ou une électrique, les organes haute tension et la main-d’œuvre spécialisée rendent certaines interventions plus chères qu’en thermique. À profil équivalent, cela peut se traduire par une prime légèrement plus élevée, mais l’écart varie selon le modèle et la disponibilité des pièces. Le cas particulier de la batterie pèse aussi dans le tarif : après choc, immersion ou incendie, le diagnostic et, surtout, le remplacement d’un pack peuvent coûter très cher. Quand la batterie est irréparable, le véhicule est parfois déclaré économiquement irréparable, ce qui augmente la “gravité” des sinistres prise en compte dans le calcul de la prime. Les hybrides sont un peu moins exposées que les 100 % électriques, mais leur batterie reste un poste onéreux. Concrètement, votre tarif dépendra donc de la valeur du véhicule, de la reparabilité de la batterie, de votre profil conducteur et des garanties choisies, notamment celles couvrant les dommages électriques, l’incendie, les événements climatiques et l’assistance adaptée au remorquage des véhicules électrifiés.

Risques incendie, inondation, vol : quelles garanties prioritaires ?

Face aux risques d’incendie, d’inondation et de vol, vos priorités d’assurance varient selon l’énergie. Sur une hybride ou une électrique, la batterie et l’électronique peuvent rendre un sinistre très coûteux. Privilégiez une formule tous risques qui inclut l’incendie‑explosion, le vol et les événements climatiques, avec une prise en charge explicite de la batterie de traction, des calculateurs et du réseau haute tension. Ajoutez la valeur à neuf ou une valeur majorée les premières années, une assistance 0 km avec remorquage vers un garage habilité haute tension, et la couverture des câbles et accessoires de recharge. Sur un véhicule thermique, le trio incendie, vol et événements climatiques reste indispensable, et le tous risques est pertinent si la voiture est récente ou exposée aux inondations. Dans tous les cas, vérifiez les exclusions liées à la submersion, l’oxydation et le vol par piratage électronique, ainsi que les franchises et plafonds d’indemnisation pour éviter les mauvaises surprises.

Carburant essence et pièces spécifiques : influence sur la prime ?

Sur une hybride essence, la prime d’assurance dépend à la fois de critères classiques (profil du conducteur, zone de stationnement, usage, valeur, puissance) et de la présence de pièces spécifiques. Côté essence, le moteur thermique, le système d’injection et le catalyseur restent exposés aux sinistres et au vol de métaux rares, avec des réparations proches de celles d’une thermique, parfois un peu plus coûteuses selon les modèles. Côté hybride, la batterie haute tension, le moteur électrique et l’électronique de puissance peuvent renchérir les réparations et exigent souvent des ateliers agréés, ce qui peut tirer la prime à la hausse par rapport à un modèle 100 % thermique équivalent. À l’inverse, l’équipement d’aides à la conduite et une sinistralité parfois plus basse peuvent compenser en partie. Au global, une hybride se situe souvent entre la thermique et l’électrique en coût d’assurance. Si vous ajoutez des garanties comme la couverture batterie ou la panne mécanique, le tarif évoluera en conséquence.

Cas particulier : hybride rechargeable (PHEV), que vérifier ?

Recharge à domicile ou borne publique : quelles preuves pour l’assurance ?

Pour un PHEV, votre assureur veut surtout s’assurer que la recharge se fait dans des conditions sûres et conformes. Si vous rechargez à domicile, conservez l’attestation d’installation de votre wallbox par un électricien qualifié IRVE, la facture et, si possible, le certificat de conformité de l’installation électrique. Des photos de l’emplacement de stationnement (box fermé, garage, parking collectif) et la précision du matériel utilisé (prise renforcée, wallbox 3,7 ou 7,4 kW) peuvent aussi être demandées à l’ouverture du contrat ou en cas de sinistre. Pour les bornes publiques, gardez vos justificatifs de charge : factures ou reçus de l’application, relevés associés à votre badge RFID, nom de l’opérateur, date, heure et lieu; en cas d’incident, notez le numéro de dossier transmis par l’exploitant. Déclarez enfin vos habitudes de recharge (principalement à domicile ou sur réseau public) et tout équipement fixe lié au véhicule : ces éléments facilitent l’évaluation du risque, évitent les contestations en cas de dommage et accélèrent l’indemnisation.

Autonomie et usage urbain : change-t-on de contrat ?

Passer à un usage surtout urbain avec un hybride rechargeable, en réalisant la plupart des trajets dans l’autonomie électrique, ne vous oblige pas à changer de contrat. En revanche, vous devez signaler toute évolution qui modifie le risque assuré : baisse ou hausse sensible du kilométrage annuel, nouveaux trajets domicile‑travail, stationnement désormais en voirie ou en parking fermé, usage professionnel. Votre assureur pourra alors ajuster la prime via un avenant, sans changer de formule. Profitez-en pour vérifier que vos garanties correspondent à votre usage : assistance 0 km, remorquage en cas de panne d’origine électrique, dommages électriques sur le système haute tension, protection du câble de recharge et des accessoires, vol ou dégradation lors de la charge. L’installation d’une borne à domicile relève plutôt de l’assurance habitation, mais le câble utilisé sur la voie publique peut être couvert par l’auto selon les options. Une éventuelle baisse d’autonomie avec le temps ne change pas la nature du contrat, mais mettez à jour le kilométrage déclaré pour rester bien couvert.

Batterie et câbles : que couvre l’assistance après un sinistre ?

Après un sinistre impliquant un PHEV, l’assistance sert d’abord à sécuriser et déplacer le véhicule, puis à vous remettre en mobilité. Concrètement, elle organise 24/7 le remorquage sur plateau vers un réparateur habilité haute tension, ce qui évite d’endommager la chaîne de traction et garantit une mise hors tension conforme. Elle prend aussi en charge le transport des passagers, une nuit d’hôtel ou un véhicule de remplacement selon le niveau de formule. Lorsque la batterie de traction est impactée (choc, immersion, incendie), l’assistance coordonne l’isolement du véhicule, l’expertise et, si nécessaire, le stockage sécurisé; s’agissant des câbles, elle peut récupérer le matériel et gérer la logistique, mais l’indemnisation de leur vol ou détérioration relève des garanties dommages/vol de votre contrat, pas de l’assistance. Attention aux exclusions fréquentes: la “panne d’énergie” (batterie traction vide ou réservoir à sec) n’est pas toujours couverte, sauf option; en revanche une vraie panne immobilisante du système hybride, elle, ouvre généralement droit à l’assistance.

Après un sinistre avec une voiture hybride, comment ça se passe ?

Dépannage haute tension et remorquage : quelles précautions ?

Après un sinistre, signalez dès l’appel à l’assistance que votre véhicule est hybride et ne tentez pas de le redémarrer. Coupez le contact, éloignez-vous du véhicule et évitez tout contact avec les éléments haute tension, facilement repérables par leurs câbles orange et la batterie de traction. Le dépannage doit être réalisé par un professionnel habilité aux systèmes électriques, qui mettra le véhicule en sécurité en isolant le circuit haute tension et, si nécessaire, en déconnectant la batterie 12 V. En présence de choc au niveau du plancher, d’immersion, de fumée ou d’odeur suspecte, restez à distance et laissez intervenir les secours, sans arroser la zone batterie. Pour le remorquage, privilégiez systématiquement un plateau afin d’éviter d’entraîner les roues motrices et de solliciter le système hybride. Si un roulage de très courte distance est exceptionnellement autorisé par le constructeur, il se fait au point mort et à vitesse limitée, mais la règle la plus sûre reste le remorquage sur plateau et le stationnement à l’extérieur en zone dégagée après l’intervention.

Réparation en atelier habilité électrique : est-ce obligatoire par contrat ?

Après un sinistre impliquant une voiture hybride, votre assureur peut vous orienter vers un garage « agréé », mais ce n’est pas obligatoire par contrat : vous conservez le libre choix du réparateur. En revanche, ne confondez pas atelier agréé par l’assureur et atelier habilité électrique : le premier relève d’accords commerciaux, le second de sécurité. Toutes les interventions sur les organes haute tension (batterie de traction, convertisseur, câbles orange) doivent être réalisées par des techniciens formés et habilités aux véhicules électrifiés, selon des procédures strictes. De nombreux assureurs conditionnent la prise en charge au respect de ces normes, et les constructeurs peuvent exiger un atelier habilité pour préserver la garantie des composants électriques. Concrètement, vous pouvez choisir votre garage, à condition qu’il dispose de l’habilitation adéquate ou qu’il sous-traite la partie « haute tension » à un atelier certifié. Pour éviter retards et litiges, demandez une attestation d’habilitation, faites valider le devis par votre assureur avant travaux et conservez les justificatifs du diagnostic et des réparations.

Valeur à neuf, indemnisation, immobilisation : quels délais ?

Après un sinistre, les délais dépendent du type de dommages, de votre contrat et de la disponibilité des pièces propres aux hybrides. À titre indicatif, vous déclarez le sinistre sous 5 jours (2 jours en cas de vol). L’assureur missionne généralement un expert sous 5 à 10 jours ouvrés ; sur une hybride, un diagnostic du système haute tension peut ajouter quelques jours. Une fois l’expertise validée, l’offre d’indemnisation arrive le plus souvent sous une trentaine de jours après réception de tous les justificatifs, puis le versement intervient en général sous 15 jours après votre acceptation. Certains cas sont encadrés par des délais spécifiques (vol, catastrophes naturelles). Si votre garantie « valeur à neuf » est active (souvent 24 à 36 mois), vous êtes indemnisé au prix d’achat sans décote lorsque le véhicule est déclaré irréparable ou volé non retrouvé, dans des délais similaires à une indemnisation classique. Côté immobilisation, comptez 1 à 3 semaines selon l’atelier ; la commande de modules hybrides peut prolonger ce délai. Une voiture de remplacement est prévue si votre contrat le prévoit (durée variable).

Check-list sécurité batterie haute tension après sinistre pour véhicule hybride

Après un sinistre, la priorité est de sécuriser sans risque la batterie haute tension de votre hybride. Nous vous proposons une check‑list interactive, visuelle et pas à pas, qui s’adapte au contexte de l’accident (choc, immersion, fumées, stationnement) pour vous guider en temps réel. Vous y trouverez des consignes claires pour vous mettre en sécurité et protéger les secours: couper le contact sans manipuler les câbles orange, établir un périmètre de distance, repérer les voyants d’alerte et les signes anormaux comme odeur, chaleur ou crépitements, puis qui prévenir et dans quel ordre (assistance, constructeur, secours). Le module précise aussi ce qu’il ne faut pas faire et quand s’abstenir de toucher au véhicule, afin d’éviter tout risque électrique. À la fin, vous pouvez exporter un récapitulatif à joindre à votre déclaration de sinistre pour gagner du temps et documenter les faits. Suivez toujours les consignes du constructeur et des services de secours. [Module : check-list interactive sécurité batterie haute tension 2025]

Quels facteurs de tarif selon le modèle et votre profil ?

Âge, expérience, code postal : quel poids sur la prime ?

Âge, expérience et code postal pèsent autant sur une hybride que sur n’importe quelle voiture. Les conducteurs jeunes ou titulaires d’un permis récent paient souvent une surprime, car statistiquement plus exposés aux sinistres. À l’inverse, les années sans accident et un bon coefficient bonus-malus font baisser la cotisation progressivement. Votre adresse compte aussi : en zone urbaine dense ou dans un secteur où les vols et accrochages sont plus fréquents, la prime augmente. À l’échelle d’un même département, deux codes postaux peuvent varier selon la sinistralité locale et les conditions de stationnement. Indiquez précisément où vous garez votre véhicule (rue, parking, garage) et votre usage pour obtenir un tarif juste. Au final, la motorisation hybride peut jouer sur le coût des réparations, mais c’est votre profil et votre lieu de résidence qui pilotent l’essentiel du prix. Multipliez les devis pour mesurer l’impact de ces critères et choisir la formule la plus avantageuse.

Puissance, modèle et options sécurité : influence sur l’assurance ?

Sur une hybride, la puissance en kW et les chevaux fiscaux restent des repères clés pour les assureurs. Plus les performances sont élevées, plus le risque de sinistre coûteux augmente, et la prime suit. Le modèle compte aussi : un SUV hybride rechargeable, plus lourd et souvent plus puissant, s’assure généralement plus cher qu’une citadine hybride non rechargeable de puissance modérée. La valeur et la technologie embarquées jouent un rôle déterminant, car batteries de grande capacité, double motorisation et niveau de finition haut de gamme font grimper le coût des réparations. Les options de sécurité peuvent cependant peser en votre faveur : freinage d’urgence automatique, maintien dans la voie, régulateur de vitesse adaptatif, contrôle de stabilité et dispositifs antivol réduisent la fréquence des accidents ou des vols et peuvent ouvrir droit à des remises. À l’inverse, la multiplication des capteurs, radars, caméras et pare‑brise avec aides intégrées renchérit parfois les réparations. Déclarez précisément version, puissance et équipements, puis comparez plusieurs devis pour mesurer leur impact réel sur votre budget.

Achat neuf ou occasion : quelle formule privilégier ?

Sur une voiture hybride neuve, privilégiez une assurance tous risques. Le prix d’achat et le coût des organes spécifiques (batterie de traction, électronique de puissance, capteurs) rendent utile une couverture large, avec valeur à neuf 24 à 36 mois, bris de glace, vol, incendie, événements climatiques et assistance 0 km. Vérifiez la garantie du conducteur et les options dédiées aux véhicules électrifiés, comme la prise en charge des câbles de recharge et, selon les contrats, de la borne à domicile. En hybride d’occasion, une formule au tiers étendu convient souvent si la valeur est plus faible, en incluant vol, incendie et bris de glace. Restez attentif aux franchises et à l’indemnisation des pièces électriques; une option panne mécanique peut sécuriser les organes hybrides sur une occasion récente. Si le véhicule est financé en LOA/LLD ou par crédit, l’assureur ou le prêteur exige en général le tous risques. Adaptez enfin selon votre profil, le stationnement et l’usage annuel pour viser le bon rapport protection/prix.

Questions fréquentes sur l’assurance auto hybride

L’assurance couvre-t-elle une panne de batterie ?

En assurance auto, une panne de batterie de voiture hybride sans accident est généralement considérée comme une défaillance mécanique et n’est pas couverte par les garanties de base. Elle peut toutefois être prise en charge si vous avez souscrit une garantie panne mécanique ou une extension dédiée : vérifiez les conditions d’éligibilité, l’âge et le kilométrage du véhicule, les plafonds d’indemnisation, la franchise et la prise en compte de la vétusté. En revanche, si la batterie est endommagée à la suite d’un sinistre garanti comme un accident, un incendie, une inondation ou un vol, les garanties dommages de votre contrat, notamment si vous êtes assuré tous risques, peuvent couvrir la réparation ou le remplacement. Enfin, l’assistance peut prendre en charge le remorquage en cas d’immobilisation, et la garantie constructeur couvre souvent les défauts de fabrication pendant plusieurs années.

Une hybride est-elle moins chère à assurer qu’une voiture électrique ou thermique ?

Une voiture hybride n’est pas automatiquement moins chère à assurer qu’un modèle électrique ou thermique. En pratique, elle se situe souvent entre les deux, parfois moins chère qu’une électrique équivalente lorsque le coût des réparations liées à la batterie fait grimper la prime, mais parfois plus chère qu’une petite thermique car la valeur à neuf et certaines pièces spécifiques restent coûteuses. Le prix dépend surtout de votre profil — âge, historique, bonus-malus — de l’usage du véhicule, de sa valeur, de sa puissance et des garanties choisies, qu’elles soient au tiers, intermédiaires ou tous risques. Pour savoir ce qu’il en est pour vous, comparez plusieurs devis à garanties identiques et vérifiez les options utiles aux hybrides comme l’assistance 0 km, la prise en charge de la batterie et le véhicule de remplacement.

Quelle garantie choisir pour protéger la batterie et la recharge ?

Pour protéger la batterie de traction et la recharge, choisissez une formule tous risques avec une garantie dommages, incluant les dommages électriques. Elle couvre les conséquences d’un court-circuit, d’une surtension, d’une infiltration d’eau ou d’un incendie, ainsi que les dégâts après accident. Ajoutez une garantie dédiée aux équipements pour assurer le câble de recharge, l’adaptateur et la borne à domicile contre la casse et le vol, avec un plafond adapté au coût réel de remplacement. Privilégiez aussi l’assistance 0 km spécifique aux véhicules électrifiés, qui prend en charge le remorquage en cas de panne d’énergie ou d’impossibilité de recharger. Si elle est proposée, une option panne mécanique et électrique sur les organes hybrides complète utilement la protection hors accident, en vérifiant la franchise, la vétusté appliquée à la batterie et les exclusions liées à l’usure.

Questions fréquentes

Quel est le prix d’une assurance auto hybride ?

Selon le modèle et les garanties, comptez ~450–700 €/an au tiers (citadine), 700–1 100 € tous risques (compacte), 900–1 400 € pour SUV/PHEV, parfois >1 500 €. Mensuel: ~40–120 €. Estimez en 60 s avec le mini‑calculateur Ornikar.

Une hybride est-elle moins chère à assurer qu’une électrique ou thermique ?

À profil comparable, l’hybride est souvent légèrement moins chère qu’une thermique équivalente. Face à une électrique, elle se situe généralement entre les deux, les pures électriques étant fréquemment plus coûteuses à assurer. Comparez des devis à garanties identiques pour trancher.

Qu’est-ce que l’assurance au tiers et quand y souscrire ?

L’assurance au tiers couvre la responsabilité civile: dommages causés à autrui, pas vos propres dommages. Elle convient aux hybrides anciennes ou de faible valeur. Ajoutez au besoin vol, incendie et bris de glace selon votre usage et votre stationnement.

Qu’est-ce qu’une franchise en assurance auto ?

La franchise est la somme qui reste à votre charge après un sinistre. Plus elle est élevée, plus la prime baisse. Choisissez un niveau compatible avec votre budget; en ville, privilégiez une franchise basse sur dommages tous accidents et bris de glace.

Qu’est-ce que la garantie tous accidents ?

La garantie tous accidents (tous risques) indemnise vos propres dommages, même en cas de tort, et inclut généralement vol, incendie, bris de glace et événements climatiques. Recommandée pour une hybride récente, financée ou de valeur élevée, compte tenu du coût des réparations.

Quelle garantie choisir pour protéger la batterie et la recharge ?

Optez pour un tous risques incluant « dommages électriques » couvrant batterie de traction, moteur électrique et convertisseur. Ajoutez l’option équipements (câble/wallbox), et une assistance 0 km incluant panne d’énergie et remorquage sur plateau. Vérifiez exclusions d’usure et conformité IRVE.

L’assurance prend-elle en charge une panne de batterie ?

Hors accident, la panne de batterie est généralement exclue, sauf option panne mécanique/électrique répondant aux critères d’âge et de kilométrage. Après sinistre garanti (choc, incendie, inondation, vol), la réparation ou le remplacement peuvent être indemnisés. L’assistance prend en charge le remorquage.

Quelle vignette Crit’Air pour une voiture hybride ?

La plupart des hybrides essence et PHEV sont Crit’Air 1. Les hybrides diesel sont plutôt Crit’Air 2, parfois 3 selon la norme Euro. Vérifiez la classe exacte avec votre immatriculation sur le site officiel du certificat qualité de l’air.

{{cta-assurance-auto}}

Le contenu dans cet article présente uniquement un caractère informatif et n’engage pas contractuellement Ornikar (à savoir les entités Marianne Formation SAS et Ornikar Assurances). Cette dernière décline toute responsabilité sur les décisions et conséquences qui pourraient en découler.

Résumer cet article avec :