Assurance Auto

Assurance auto & constructeurs

Découvrir les différentes offres d'assurance auto proposées par Ornikar pour assurer une Nissan et bénéficier des meilleures garanties possibles.

Choisir la bonne assurance auto, ce n'est pas une question de chance, c'est une question d'information. Tiers, tous risques, garanties cachées, franchise, malus… Nos guides vous donnent toutes les clés pour comparer sans vous faire avoir et trouver l'offre vraiment adaptée à votre profil.

Retrouvez tous nos articles pour vous aider au mieux dans votre parcours

Retrouvez tous nos articles pour vous aider au mieux dans votre parcours

Découvrir les différentes offres d'assurance auto proposées par Ornikar pour assurer une Nissan et bénéficier des meilleures garanties possibles.

Tout savoir sur les véhicules gravement endommagés, leurs spécificités et les risques associés pour décrocher son examen du permis de conduire avec Ornikar.

Découvrez les tarifs à partir desquels vous pourrez souscrire une assurance auto au tiers, au tiers étendu ou tous risques pour votre Golf 6 avec Ornikar.

Tout savoir sur l'assurance auto à la minute, ses spécificités et son fonctionnement pour choisir l'assurance auto qui vous convient avec Ornikar.

Découvrir les formules d'assurance auto au tiers, intermédiaires et tous risques proposées par Ornikar pour couvrir une Opel Corsa et à partir de quel prix.

Tout savoir sur les différents types de couvertures d'assurances auto pour choisir la couverture d'assurance auto adaptée à son profil avec Ornikar.

Découvrir les tarifs proposés par Ornikar Assurance pour souscrire une assurance auto au tiers, intermédiaire ou tous risques pour une Ford Puma.

Quelle assurance auto choisir pour un véhicule de location ? Plus d'informations avec Ornikar, leader de l'auto-école en ligne.

Le covoiturage nécessite quelques précautions en termes d'assurance auto. Plus d'informations avec Ornikar.

Tout savoir sur le relevé d'information des assurances, son utilité et comment le demander pour choisir les meilleures garanties pour son auto avec Ornikar.

Découvrir les différentes formules d'assurance auto proposées par Ornikar pour une SMART et leurs avantages pour être bien couvert avec Ornikar.

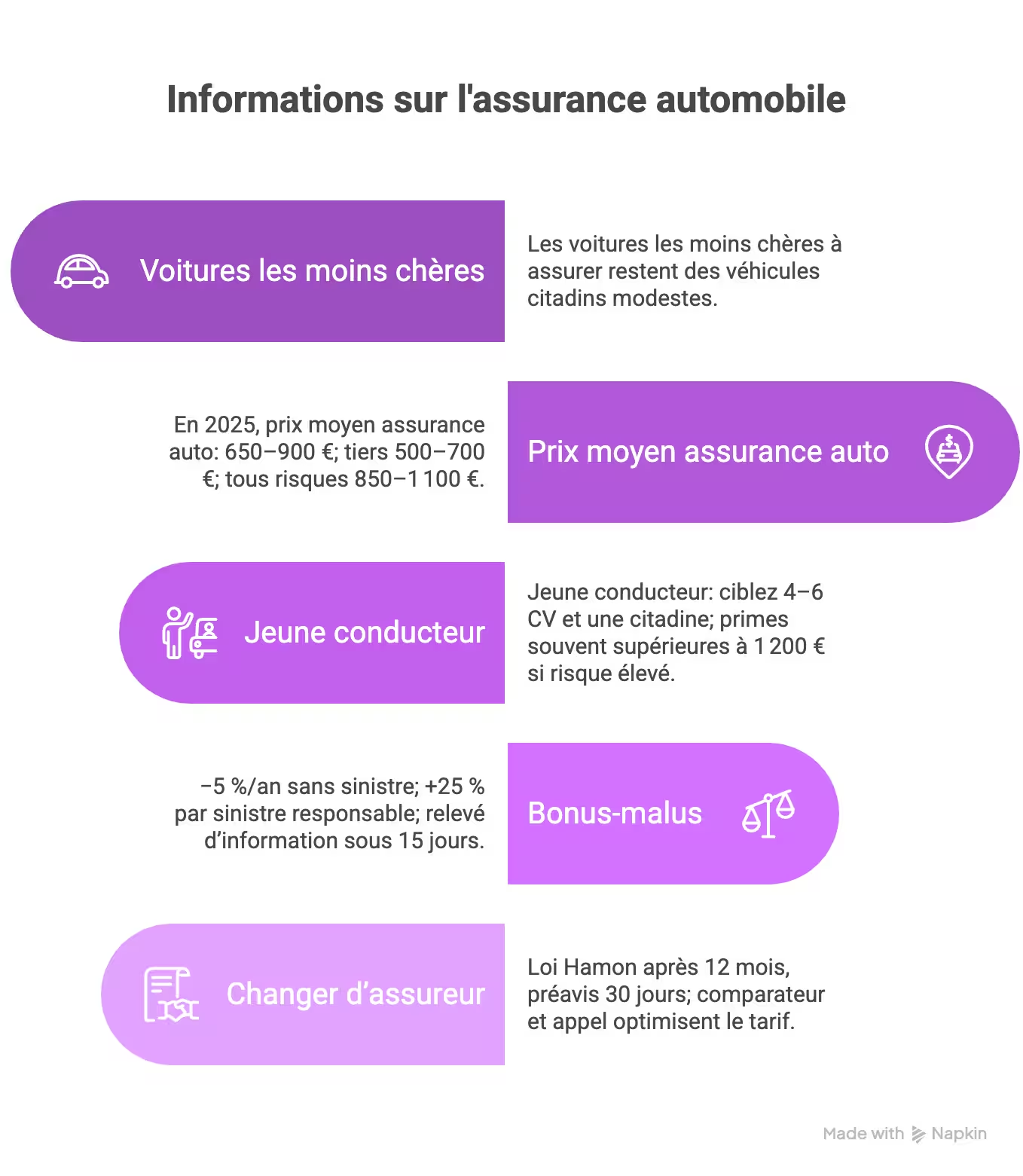

Sandero, Yaris, Clio : quelles voitures coûtent le moins cher à assurer en 2026 ? Classement par modèle, critères assureurs et leviers pour baisser votre prime.

L'assurance auto est obligatoire en France pour tout véhicule motorisé : au minimum, la garantie responsabilité civile (ou "au tiers") doit couvrir les dommages causés à autrui. Au-delà de cette base légale, les niveaux de couverture varient considérablement selon les formules et les assureurs.

La formule au tiers est la plus accessible, elle couvre uniquement les dommages causés aux autres. La formule intermédiaire (ou tiers étendu) ajoute souvent le vol, l'incendie et les bris de glace. La formule tous risques prend en charge également les dommages subis par votre propre véhicule, y compris en cas d'accident responsable.

Votre prime dépend de plusieurs facteurs : votre profil conducteur (âge, ancienneté du permis, bonus-malus), votre véhicule (puissance, valeur, usage), votre lieu de résidence et le niveau de garanties choisi. Un jeune conducteur sans antécédent paiera en moyenne deux à trois fois plus qu'un conducteur expérimenté avec un bon historique, mais des leviers existent pour réduire cette facture dès les premières années.

Le coefficient de réduction-majoration (CRM), dit bonus-malus, est recalculé chaque année à l'échéance du contrat. Un an sans sinistre responsable = -5 % sur la prime (coefficient multiplié par 0,95). Un accident responsable = +25 %. Le bonus maximal de 50 % s'obtient après 13 ans sans accident. Ce mécanisme s'applique à tous les assureurs en France, il suit le conducteur, pas le véhicule.