TL;DR:

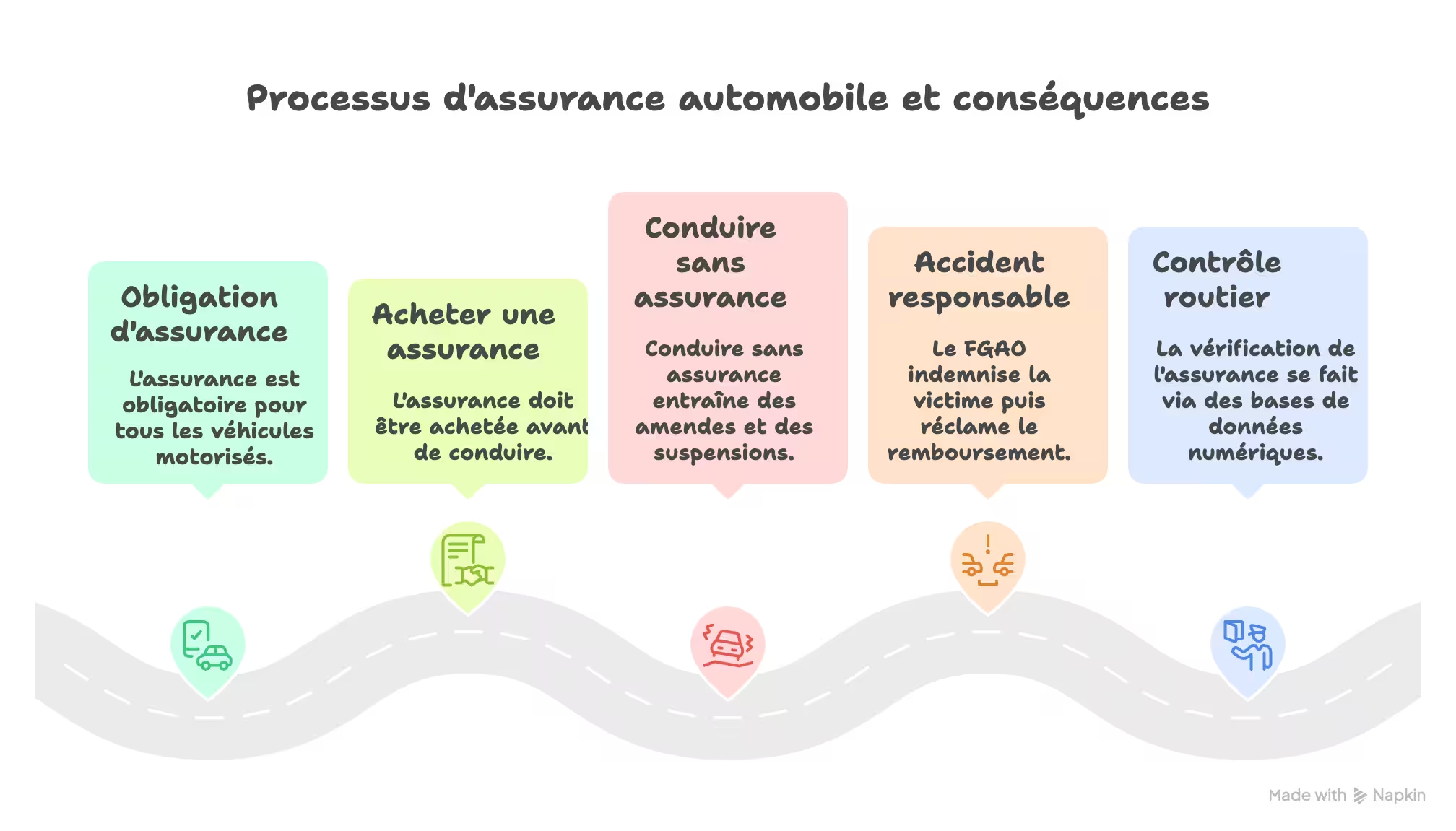

- L’assurance auto est obligatoire pour tout véhicule motorisé, même stationné; au minimum, responsabilité civile couvrant les dommages aux tiers.

- Après achat, aucun délai: être assuré avant de conduire; sinon amende forfaitaire 500 €, 400 € rapide, 1 000 € majorée.

- Conduite sans assurance: pas de points en moins, mais jusqu’à 3 ans de suspension du permis et 3 750 €.

- En accident responsable, le FGAO indemnise la victime puis vous réclame de rembourser les sommes versées, intérêts compris.

- Au contrôle routier, pas de carte verte; vérification via fichier des véhicules assurés, attestation numérique utile si prise d’effet récente.

Est-il obligatoire d’être assuré pour conduire un véhicule selon le code de la route ?

Quels véhicules et quelle voiture sont concernés par l’obligation d’assurance ?

En France, l’obligation d’assurance concerne tous les véhicules terrestres à moteur : voitures, y compris les voitures sans permis, motos et scooters, cyclomoteurs, quads, utilitaires et poids lourds. Elle s’applique même si le véhicule ne circule pas et reste stationné sur un terrain privé, dès lors qu’il peut prendre la route. Au minimum, la garantie de responsabilité civile doit couvrir les dommages causés aux tiers. Les engins de déplacement personnel motorisés comme les trottinettes électriques, gyropodes ou monoroues doivent aussi être assurés, via une responsabilité civile dédiée. Côté attelages, les remorques et caravanes de plus de 750 kg nécessitent leur propre contrat ; en dessous, elles sont le plus souvent couvertes par l’assurance du véhicule tracteur, selon les conditions du contrat. À l’inverse, les vélos classiques et les vélos à assistance électrique limités à 25 km/h et 250 W ne sont pas soumis à cette obligation, tandis que les VAE rapides homologués à 45 km/h sont assimilés à des cyclomoteurs et doivent être assurés. En cas de doute, vérifiez la catégorie administrative de votre véhicule.

Combien de temps peut-on rouler après un achat sans contrat d’assurance ?

Aucun délai de tolérance n’existe après l’achat d’un véhicule : vous devez être assuré avant de prendre le volant, même pour rentrer du point de vente. Concrètement, contactez votre assureur en amont pour ouvrir un nouveau contrat ou transférer votre garantie actuelle sur le véhicule acheté ; fixez une date et une heure de prise d’effet qui coïncident avec la remise des clés. Si vous ne pouvez pas finaliser immédiatement, optez pour une assurance temporaire valable quelques jours afin de couvrir le trajet et vos démarches. Conduire sans assurance vous expose à une amende forfaitaire délictuelle de 500 € pouvant être majorée, et, en cas de poursuites, jusqu’à 3 750 € d’amende, une suspension du permis et l’immobilisation ou la confiscation du véhicule. Conservez une preuve de couverture fournie par l’assureur et vérifiez la date et l’heure d’effet avant de prendre la route.

Conduire sans assurance impacte-t-il votre permis de conduire ?

Conduire sans assurance n’entraîne pas de retrait de points sur votre permis, car cette infraction n’est pas inscrite au permis à points. En revanche, elle peut toucher directement votre droit de conduire. Le tribunal peut prononcer une suspension du permis pouvant aller jusqu’à trois ans et imposer, à vos frais, un stage de sensibilisation à la sécurité routière. D’autres mesures peuvent s’ajouter, comme l’immobilisation ou la confiscation du véhicule. En cas d’accident, le Fonds de garantie indemnise les victimes puis se retourne contre vous, ce qui engendre des conséquences financières lourdes et peut peser durablement sur votre situation de conducteur. Que vous soyez en permis probatoire ou non, les règles sont les mêmes. À retenir : l’absence de points retirés ne signifie pas absence de risque pour votre permis, car une suspension judiciaire est possible. Le plus sûr est de régulariser votre assurance avant de prendre le volant.

Quelles sanctions et quelle amende forfaitaire en cas d’infraction pour conduite sans assurance ?

Quel montant d’amende et quelles suites en cas de délit répété ?

En cas de délit répété de conduite sans assurance, vous ne bénéficiez plus de l’amende forfaitaire délictuelle. Votre dossier est transmis au tribunal correctionnel, qui peut prononcer jusqu’à 3 750 € d’amende par infraction. Les suites sont souvent plus lourdes : suspension du permis jusqu’à trois ans, annulation avec interdiction de le repasser pendant un temps déterminé, immobilisation ou confiscation du véhicule, jours-amende ou travaux d’intérêt général, et obligation d’un stage de sensibilisation à la sécurité routière à vos frais. La condamnation est inscrite au casier judiciaire. Côté assurance, la récidive entraîne des primes fortement majorées et des difficultés à retrouver un assureur. En cas d’accident, le Fonds de garantie des assurances obligatoires peut indemniser les victimes puis exercer un recours contre vous pour récupérer les sommes versées. Régulariser rapidement votre assurance permet d’éviter l’escalade des sanctions et des coûts.

Quel volet judiciaire et quelles suites administratives pour le conducteur ?

Sur le plan judiciaire, la conduite sans assurance est un délit. Dans la plupart des cas, vous recevez une amende forfaitaire délictuelle de 500 € (400 € en paiement rapide, 1 000 € en cas de majoration). En cas de récidive, d’accident ou si vous contestez, vous pouvez être convoqué devant le tribunal correctionnel, qui peut prononcer jusqu’à 3 750 € d’amende, une suspension du permis pouvant aller jusqu’à 3 ans, la confiscation du véhicule, des travaux d’intérêt général, des jours-amende, ainsi qu’un stage de sensibilisation à la sécurité routière à vos frais. Côté administratif, les forces de l’ordre peuvent immobiliser et mettre en fourrière le véhicule immédiatement, retenir le certificat d’immatriculation et exiger une preuve d’assurance pour la restitution, en plus des frais de remorquage et de garde. À défaut de régularisation, une confiscation est possible. Il n’y a pas de retrait de points sur le permis. En cas d’accident, le FGAO indemnise les victimes puis se retourne contre vous pour récupérer les sommes versées, ce qui peut entraîner une dette importante et durable.

Comment payer, contester l’amende forfaitaire majorée ou désigner un responsable ?

Payer une amende forfaitaire majorée (AFM) pour conduite sans assurance se fait en ligne sur amendes.gouv.fr ou via l’application Amendes.gouv, avec le numéro de télépaiement et sa clé indiqués sur l’avis. Vous pouvez aussi régler chez un buraliste « Paiement de proximité » ou par courrier (TIP, chèque), selon les modalités précisées. Pour contester, déposez une réclamation dans les 30 jours suivant la notification de l’AFM, sur antai.gouv.fr ou via le formulaire joint, en ajoutant vos justificatifs (assurance valide au moment des faits, véhicule vendu ou volé, usurpation de plaque, erreur d’identité). Une consignation peut être demandée et le dossier peut être transmis au procureur, avec une audience possible. Si vous n’étiez pas le conducteur, désignez le responsable sur antai.gouv.fr ou via le formulaire (conducteur réel, loueur longue durée, acquéreur), pièces à l’appui. Respectez les délais inscrits sur l’avis pour éviter les frais de recouvrement et conservez la preuve de votre démarche. En cas de difficultés, sollicitez un échéancier auprès du Trésor public.

Que risque le conducteur en cas d’accident sans assurance auto ?

Qui indemnise le dommage au tiers et comment rembourser le FGAO ?

En cas d’accident causé par un conducteur non assuré, c’est le FGAO (Fonds de garantie des assurances obligatoires de dommages) qui indemnise la victime tierce pour ses dommages corporels et, sous conditions, ses dommages matériels. Une fois l’indemnisation versée, le FGAO exerce un recours contre le conducteur responsable pour récupérer les sommes avancées, auxquelles peuvent s’ajouter des frais d’expertise et des intérêts. Vous recevez alors un courrier précisant le montant dû et les modalités de paiement. Pour rembourser, contactez rapidement le FGAO : vous pouvez proposer un échéancier en justifiant votre situation financière ; un plan de paiement réaliste est souvent envisageable, à condition de le respecter. À défaut d’accord ou en cas d’impayés, des mesures de recouvrement peuvent suivre (saisie sur salaire ou compte, intervention d’un commissaire de justice). Vous pouvez contester le montant dans les délais indiqués, mais pas le principe du recours. Vos propres dégâts ne sont jamais indemnisés en l’absence d’assurance.

Quel effet sur votre contrat futur et votre garantie après un sinistre ?

Un accident responsable sans assurance n’ouvre droit à aucune garantie pour vous : vos propres dommages ne sont pas pris en charge et les victimes sont indemnisées par le FGAO, qui vous réclamera ensuite le remboursement des sommes versées. Cet antécédent pèse sur vos futurs contrats : les assureurs vous classent en profil à risque, avec à la clé des refus possibles, des primes nettement majorées, des franchises plus élevées et souvent une couverture limitée au tiers, au moins au départ. Le nouveau contrat ne pourra jamais couvrir rétroactivement le sinistre déjà survenu, et certaines options (tous risques, prêt de volant, rachat de franchise) pourront être temporairement inaccessibles. En cas de refus répétés, vous pouvez saisir le Bureau central de tarification pour obtenir au minimum la responsabilité civile à un tarif imposé. Pour retrouver des conditions normales, l’essentiel est de rétablir une assurance sans interruption, de déclarer honnêtement vos antécédents, de rouler sans infraction ni sinistre, et d’accepter, le temps nécessaire, une formule sobre (tiers + options ciblées) chez un assureur généraliste ou spécialisé “conducteurs à risque”.

Que se passe-t-il lors d’un contrôle routier sans attestation d’assurance ?

Quels documents du véhicule sont obligatoires au contrôle et comment les obtenir ?

Lors d’un contrôle routier, vous devez pouvoir présenter deux documents obligatoires : votre permis de conduire en cours de validité et le certificat d’immatriculation (carte grise) du véhicule. L’assurance reste bien sûr obligatoire, mais vous n’avez plus à afficher ni à présenter de carte verte : les forces de l’ordre vérifient désormais la couverture via le Fichier des véhicules assurés (FVA) à partir de votre plaque d’immatriculation. Si vous avez égaré un document, demandez un duplicata en ligne sur le site de l’ANTS (permis et carte grise). Pour l’assurance, souscrivez ou mettez à jour votre contrat auprès de votre assureur : votre véhicule est alors déclaré au FVA, et vous pouvez récupérer une attestation depuis votre espace client ou l’application de l’assureur. Pensez à garder vos références d’assurance à portée de main en cas de souscription très récente, et assurez-vous que les informations de votre carte grise (notamment l’adresse) sont à jour afin de faciliter les vérifications.

Comment éviter l’infraction au contrôle grâce à une preuve numérique de contrat ?

Pour éviter l’infraction lors d’un contrôle, présentez sans attendre une preuve numérique de votre contrat d’assurance. Depuis 2024, les forces de l’ordre consultent le Fichier des véhicules assurés ; si votre souscription est très récente ou si un changement d’immatriculation n’est pas encore enregistré, votre justificatif dématérialisé accélère la vérification. Téléchargez l’attestation au format PDF depuis l’espace client ou l’application de votre assureur, vérifiez qu’elle mentionne votre immatriculation, le nom de l’assureur, le numéro de police et la période de validité, puis enregistrez-la sur votre téléphone en accès hors ligne, par exemple dans Apple Wallet ou Google Wallet, ou dans vos fichiers. Conservez aussi le mail de confirmation et, si disponible, le mémo véhicule assuré ou un récépissé provisoire. Avant de prendre la route, testez l’ouverture du document sans réseau et assurez-vous d’avoir de la batterie. En cas de contrôle, ouvrez directement le fichier et proposez, si besoin, une recoupe immédiate avec le FVA. Cette préparation simple évite tout malentendu et un procès-verbal pour défaut de présentation.

Comment souscrire rapidement un contrat d’assurance auto après un défaut d’assurance ?

Quelles étapes pour être assuré en 24 h et rouler légalement ?

Pour être assuré en 24 h après un défaut d’assurance, commencez par rassembler les pièces indispensables : permis de conduire, certificat d’immatriculation, relevé d’information avec votre bonus-malus, pièce d’identité, justificatif de domicile et un RIB. Comparez ensuite des devis en ligne auprès d’assureurs qui acceptent les profils avec antécédents, puis choisissez au minimum la responsabilité civile pour rouler légalement, avec éventuellement une formule temporaire si votre profil le permet. Déclarez clairement votre période de non-assurance et vos sinistres, cela évite un blocage de dossier. Finalisez la souscription par signature électronique et paiement : vous recevez généralement une attestation d’assurance immédiate et votre contrat démarre à la date choisie. Conduisez avec votre attestation et vos papiers du véhicule ; votre immatriculation est transmise au fichier des véhicules assurés dans les heures qui suivent. Si vous devez déplacer votre voiture avant activation, faites-la remorquer plutôt que de prendre le risque d’une circulation sans couverture.

Jeune conducteur : quelle assurance auto choisir et quelle garantie complémentaire utile ?

Après un défaut d’assurance, l’objectif est de vous remettre en règle vite, avec une formule adaptée à votre profil de jeune conducteur. Commencez par évaluer la valeur et l’usage de votre voiture. Si elle est récente ou indispensable, optez pour une formule tous risques, plus protectrice en cas d’accident responsable. Si votre véhicule est plus ancien, une formule au tiers étendu, avec vol, incendie et bris de glace, offre un bon compromis entre tarif et protection. Dans tous les cas, ajustez la franchise : plus elle est élevée, plus la prime baisse, mais votre reste à charge augmente en cas de sinistre. Côté garanties complémentaires utiles, la protection du conducteur renforcée est prioritaire : elle indemnise vos blessures même si vous êtes responsable. L’assistance 0 km est aussi très utile pour un dépannage ou un remorquage devant chez vous. Ajoutez, selon vos besoins, le prêt de véhicule et la garantie panne mécanique si vous roulez beaucoup avec une occasion. Pour alléger le coût, limitez-vous aux options essentielles, comparez les formules en ligne et choisissez un contrat qui délivre immédiatement une attestation d’assurance pour reprendre la route en toute légalité.

Comment faire si aucune assurance ne veut m’assurer ?

Si aucune assurance n’accepte votre dossier, commencez par vérifier que vos pièces sont complètes et à jour (relevé d’information, permis, carte grise, justificatif de domicile, éventuelle lettre de résiliation), puis demandez systématiquement les motifs de refus. Orientez-vous vers des assureurs ou courtiers spécialisés dans les profils « résiliés », « malussés » ou conducteurs à risque, et maximisez vos chances d’acceptation en ciblant une formule au tiers, en acceptant une franchise plus élevée, un paiement annuel, voire un contrat avec boîtier télématique. En cas de refus persistant, vous pouvez saisir le Bureau central de tarification (BCT) : choisissez un assureur, adressez-lui une demande d’assurance en recommandé pour la seule responsabilité civile ; s’il refuse ou ne répond pas sous 15 jours, vous avez 15 jours pour saisir le BCT, qui désignera cet assureur et fixera le tarif pour un an en responsabilité civile obligatoire. Si vous devez déplacer le véhicule, une assurance temporaire de quelques jours peut dépanner si vous y êtes éligible, mais ne roulez pas sans être assuré.

Questions fréquentes

Est-il obligatoire d’être assuré pour conduire ?

Oui. Tout véhicule terrestre à moteur doit au minimum être assuré en responsabilité civile, même stationné. Sont aussi concernés les EDPM (trottinette électrique, etc.). Vélos et VAE ≤ 25 km/h non, mais les VAE 45 km/h sont assimilés cyclomoteurs et assurables.

Combien de temps peut-on rouler sans assurance après un achat ?

Aucun délai de tolérance: vous devez être assuré avant de partir, même pour rentrer du point de vente. À défaut, souscrivez une assurance temporaire. Le défaut d’assurance expose à 500 € (400 € minorée, 1 000 € majorée) et jusqu’à 3 750 € au tribunal.

Quel est le montant de l’amende forfaitaire ?

Pour conduite sans assurance, l’amende forfaitaire délictuelle est de 500 €. Elle est minorée à 400 € en paiement rapide et majorée à 1 000 € en cas de retard. Des poursuites judiciaires peuvent porter la peine jusqu’à 3 750 €.

Quels sont les risques judiciaires si vous conduisez sans assurance ?

Le tribunal correctionnel peut infliger jusqu’à 3 750 € d’amende, suspendre le permis jusqu’à 3 ans, ordonner immobilisation ou confiscation du véhicule, TIG, jours-amende et stage de sensibilisation. Condamnation inscrite au casier. Aucun retrait de points n’est prévu.

Que se passe-t-il en cas d’accident sans assurance ?

Le FGAO indemnise les victimes puis se retourne contre vous pour récupérer sommes, frais d’expertise et intérêts. Un échéancier est possible, sinon recouvrement forcé. Vos propres dégâts ne sont jamais indemnisés en l’absence d’assurance.

Quels documents du véhicule sont obligatoires lors d’un contrôle routier ?

Présentez votre permis de conduire et le certificat d’immatriculation. La carte verte n’est plus exigée : la police vérifie l’assurance via le Fichier des véhicules assurés. Conservez une attestation numérique à jour si votre souscription est très récente pour faciliter la vérification.

Comment contester l’amende forfaitaire (majorée) ?

Contestez sous 30 jours sur antai.gouv.fr ou via le formulaire joint, avec justificatifs (assurance valable, vente/vol, usurpation, erreur). Une consignation peut être exigée. Le dossier peut être transmis au procureur en vue d’une audience.

Comment souscrire rapidement une assurance après un défaut d’assurance ?

Rassemblez permis, carte grise, relevé d’information, pièce d’identité, justificatif de domicile et RIB. Comparez, choisissez au minimum la responsabilité civile, signez et payez en ligne. Attestation immédiate, immatriculation transmise au FVA sous quelques heures. Avant effet, déplacez le véhicule uniquement par remorquage.

Le contenu dans cet article présente uniquement un caractère informatif et n’engage pas contractuellement Ornikar (à savoir les entités Marianne Formation SAS et Ornikar Assurances). Cette dernière décline toute responsabilité sur les décisions et conséquences qui pourraient en découler.

Résumer cet article avec :